Report Tink: I pagamenti tramite Open Banking prendono piede, ma restano degli ostacoli all’adozione

Secondo la nuova indagine di Tink, la piattaforma di open banking leader in Europa, le istituzioni finanziarie di tutta Europa puntano molto sui pagamenti tramite open banking, riscontrando vantaggi tangibili per gli esercenti e i loro utenti finali.

Riguardo ai vantaggi più importanti per gli esercenti, tre su quattro dirigenti finanziari (74%) ritengono che l’aumento della sicurezza dei pagamenti e l’attenuazione delle frodi rappresentino i vantaggi chiave dell’open banking. Anche la possibilità di effettuare trasferimenti istantanei (70%) e la potenziale riduzione dei costi per gli esercenti (67%) sono considerati dei benefici essenziali.

Questo ottimismo è frutto di un’attitudine positiva registrata nel 2021, quando una ricerca di Tink aveva mostrato come il 72% dei dirigenti ritenesse quella dei pagamenti come l’area più importante per gli investimenti in open banking.

Quest’anno, l’indagine condotta su 380 dirigenti del settore dei servizi finanziari in 12 differenti mercati europei, rivela anche i casi d’uso specifici che i dirigenti ritengono più adatti ai servizi di payment initiation (PIS) dell’open banking, focalizzandosi sui processi che spesso sono anti-intuitivi, frustranti e richiedono tempo per l’utente.

Classifica dei casi d’uso per i quali i servizi di pagamento sono più adatti:

- Trasferimenti peer-to-peer (P2P)

- Pagamenti di fatture e bollette

- Trasferimenti di fondi per investimenti e risparmi

- Pagamenti e-commerce

Restano degli ostacoli all’adozione

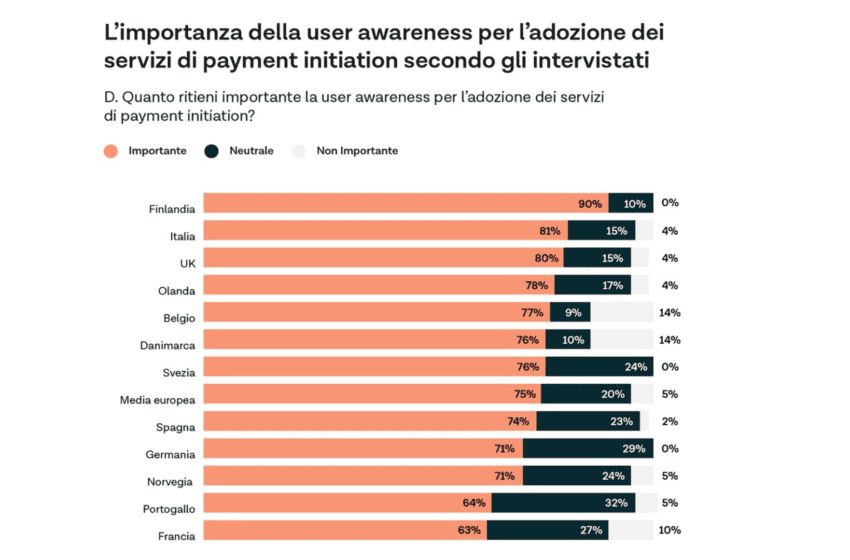

Tuttavia, la ricerca evidenzia che c’è ancora del lavoro da fare per garantire che i pagamenti tramite open banking realizzino il loro vero potenziale. Il 75% degli intervistati a livello europeo ritiene che la consapevolezza dei consumatori (user awareness) sia fondamentale per l’adozione dei pagamenti tramite open banking, percentuale che sale fino all’81% tra i soli intervistati italiani.

Un’altra preoccupazione per i dirigenti è l’attuale limitata adozione di circuiti di pagamento istantanei in Europa per consentire i pagamenti in tempo reale, che è in cima al sondaggio dei principali ostacoli all’adozione dei servizi di payment initiation

Carlos Rey, Southern Europe Payments & Platform Lead di Tink, ha dichiarato: “L’open banking ha il potenziale per trasformare il settore dei pagamenti. In alcuni mercati stiamo già raggiungendo un punto di svolta nell’adozione da parte degli utenti, principalmente dove le istituzioni finanziarie stanno abbracciando questa opportunità e investendo in una serie di casi d’uso. Di conseguenza, i volumi dei servizi di payment initiation stanno crescendo rapidamente.

“Ma c’è ancora della strada da fare per eliminare gli ostacoli all’adozione da parte del mercato. Per questo motivo accogliamo con favore la proposta della Commissione europea di rendere obbligatoria l’adozione di circuiti di pagamento istantanei e la invitiamo a garantire che l’accesso a questi circuiti sia gratuito per i consumatori. Questa mossa ci garantirà di disporre dell’infrastruttura necessaria per continuare a innovare, incoraggiando al contempo l’adozione dei pagamenti via open banking da parte dei consumatori”.

“La nostra ricerca mostra anche la necessità di una solida base di fiducia e consapevolezza da parte dei consumatori per consentire ai servizi di pagamento di raggiungere il loro pieno potenziale. Come settore, dobbiamo lavorare insieme per creare un linguaggio comune intorno a questi servizi, in modo che i consumatori possano comprenderne facilmente il valore e i relativi vantaggi.”

Partnership per l’innovazione

Per liberare il potenziale dell’open banking dei pagamenti occorrerà una maggiore attenzione e investimenti da parte delle istituzioni finanziarie nei prossimi mesi e anni. Le Fintech hanno un ruolo fondamentale da svolgere, aiutando le istituzioni finanziarie a migliorare l’esperienza degli utenti, a sperimentare nuovi casi d’uso e a stabilire modelli di business che consentano a tutte le parti interessate di generare valore dai servizi di payment initiation.

Carlos Rey, Southern Europe Payments & Platform Lead di Tink, prosegue: “La creazione di partnership strategiche con le fintech può aiutare gli istituti finanziari a innovare le API per eliminare gli intoppi e migliorare l’esperienza dell’utente finale. Questo è essenziale per guidare l’adozione di massa dei pagamenti tramite open banking da parte dei consumatori nei prossimi anni”.

Il report completo è disponibile per il download al link: https://tink.com/blog/open-banking/report-future-of-payments-open

Informazioni sulla ricerca:

Per il quarto anno consecutivo, Tink si è rivolta all’organizzazione indipendente di ricerche di mercato YouGov per condurre un’ampia indagine sugli atteggiamenti e le opinioni nei confronti dell’open banking in Europa. Tutte le interviste sono state condotte da YouGov tra il 7 febbraio e il 31 marzo 2022 e hanno coinvolto 380 alti dirigenti di servizi finanziari distribuiti in 12 Paesi.

I partecipanti hanno risposto alle domande attraverso interviste telefoniche e un questionario online (in lingua locale, per migliorare la validità delle risposte). Per essere selezionati per il sondaggio, i partecipanti dovevano essere i) decisori o influencer di alto livello, ii) dipendenti di un istituto finanziario regolamentato, iii) avere una conoscenza precisa della PSD2 e iv) avere una visione dei piani di investimento dell’open banking.